* Ces informations sont obligatoires pour permettre à nos partenaires d’étudier votre dossier.

Nos partenaires

Le dispositif permet une réduction d’impôt lors de l’achat d’un bien immobilier neuf. Elle concerne tous les contribuables français résidant en France. Pour profiter de la réduction d’impôt le bien doit :

Le bénéfice de la réduction d’impôt est limité à l’acquisition ou la construction de 2 biens maximum par an et par foyer et le montant global de l’investissement est plafonné à 300 000€ par année. Depuis 2015, il est désormais possible de louer à un ascendant ou à un descendant, à condition qu’il n’appartienne pas au foyer fiscal du propriétaire.

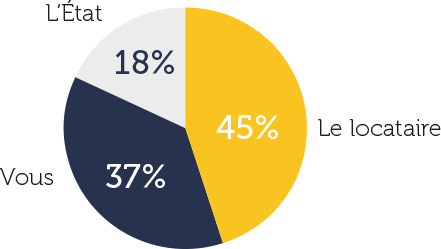

Mr et Mme X paient plus de 5000€ d’impôts. Grâce à la loi pinel ils peuvent bénéficier d’une réduction d’impôt en investissant dans l’immobilier. Par exemple pour un bien de 300 000€ (plafond défini par le dispositif pinel)